-

Кто мы?

-

Что мы можем?

УслугиИндустрии

Адвокатская фирма GORO legal рекомендованна престижными международными рейтингами LEGAL500, Who is Who Legal и Benchmark Litigation Europe

- Почему мы

- Контакты

Эскроу-счета глазами банка и клиентов. Проблемы и возможности использования

автор

27 / 04 / 2018

Общая информация о регулировании эскроу

PACTA SERVANDA SUNT (лат. договор дороже денег) актуален во все времена и для этапа развития общественных отношений, поскольку нормы принуждения или силы в своем перспективном действии чаще всего противодействуют и, наоборот, взаимное уважение и доверие являются основой и необходимой предпосылкой развития правильных и эффективных правоотношений между всеми заинтересованными участниками.

К сожалению, существование в чистом виде доверительных отношений, не подкрепленных мерами обеспечения исполнения договоренностей в практической и правоприменительной плоскости, уже давно номинальное и каждая сторона договора хочет как можно эффективнее защитить свои права и интересы от потенциальных нарушений со стороны другой стороны, риск наступления которых существует в большинстве ситуаций.

Меры обеспечения надлежащего исполнения обязательства и используемые инструменты разнообразные, однако не универсальные. Преимущества и недостатки залога, гарантии, удержания и т. п. в научной и практической среде изучены, выводы сделаны.

Поиск более удобных и действенных механизмов несложного и одинаково действенного способа предоставить каждой стороне обязательства равные возможности для надлежащего исполнения обязательства и равные рычаги пассивного влияния на наступление конечного результата такого обязательства между его сторонами привел к внедрению в Украине института условного депонирования – условного хранения денежных средств, известного как счет эскроу.

Указанный инструмент в чистом виде является новеллой отечественного законодательства, однако не нов для других стран мира, которые давно и успешно его применяют. Фактически, термин "эскроу" (escrow – мелкий кусок, обрезок, единый пергамент) берет свое начало еще с XVI ст. н. э. Он означал внесение определенной третьей (независимой стороне) депозита, находящегося во владении такой незаинтересованной стороны, до исполнения другой стороной своей обязанности.

Согласно статье 1076 1 Гражданского кодекса Украины, которая появилась в Кодексе благодаря Закону Украины "О внесении изменений в некоторые законодательные акты Украины относительно повышения уровня корпоративного управления в акционерных обществах" от 23.03.2017 г. No 1983-VIII, вступившему в силу 04.06.2017 г., по договору счета условного хранения (эскроу) банк обязуется принимать и зачислять на счет условного хранения (эскроу), открытый клиенту (владельцу счета), денежные средства, полученные от владельца счета и/или от третьих лиц, и перечислять такие средства лицу (лицам), указанному владельцем счета (бенефициару или бенефициарам), или вернуть такие средства владельцу счета при наступлении оснований, предусмотренных договором счета условного хранения (эскроу).

Таким образом, роль агента условного депонирования отведена исключительно банкам, поскольку объектом депонирования являются исключительно денежные средства, которые зачисляются и блокируются на специальном счете условного хранения.

Эскроу в международной практике

В Соединенных Штатах Америки, Швеции, Дании, других экономически развитых государствах условное депонирование выступает популярным способом обеспечения обязательств. Так, в США счет эскроу применяется сторонами договоров относительно недвижимости (в частности, в ипотечных кредитах, где ипотечная компания устанавливает депозитный счет для уплаты (перечисления) налога на имущество и страхования имущества). Эскроу-счета используют также для операций по продаже (передаче) ценной информации и имущества, особенно во время дистанционных соглашений.

В Великобритании счета условного депонирования часто используются в ходе трансакций частной собственности для хранения денег клиентов, таких как депозит, до тех пор, пока трансакция не завершится.

Преимущества и возможности счета эскроу

В Украине использование счетов эскроу будет приобретать все большую популярность и разветвленность системы их применения с учетом удобства такого инструмента. При этом на законодательном уровне операции по счету эскроу являются именно способом расчетов между заинтересованными субъектами.

Преимущества для банков, осуществляющих функцию агента, очевидны.

Во-первых, это привлечение ресурса и возможность его использования в течение срока его нахождения в банке, гарантируя при этом своевременное перечисление таких средств бенефициару (бенефициарам) или возврат таких средств владельцу счета согласно условиям договора счета условного хранения (эскроу), если запрет на такое использование не содержится в договоре счета условного хранения.

Во-вторых, вознаграждение за проведение операций по счету эскроу, в зависимости от количества и сложности проведенных банком действий, может устанавливаться банком на надлежащем и интересном для себя уровне, что увеличивает комиссионные поступления в банк.

Привлечение новых клиентов также является следующим очевидным преимуществом для банковских учреждений, поскольку предоставив банковские услуги по обслуживанию счета эскроу на качественном и профессиональном уровне, банк имеет все возможности оставить удовлетворенного клиента (как владельца счета, так и бенефициара) на дальнейшее обслуживание в банке с предоставлением им других банковских услуг.

Для клиентов банка и их контрагентов-бенефициаров осуществление расчетов между собой с помощью эскроу-счетов является удобным, достаточным и доступным способом своевременного и полного исполнения денежных договоренностей между ними.

При этом заинтересованным в использовании счета условного хранения лицам необходимо иметь в виду следующие моменты.

Так, все условия получения банком средств на счет эскроу, зачисления, перечисления бенефициару или возврата владельцу счета должны быть предусмотрены именно в договоре счета условного хранения. В связи с приведенным сторонам сделки необходимо подойти к вопросу точности урегулирования всех сумм, сроков, реквизитов счетов, случаев перечисления банком средств бенефициару или их возврата владельцу счета, которые будут указаны в договоре условного хранения, очень внимательно, поскольку именно этот договор и его условия банк будет выполнять, а не, например, договор купли-продажи актива и т. п.

Договор условного хранения является двусторонним договором (банк – клиент), если об участии бенефициара в договоре в качестве третьей стороны заранее не было оговорено.

Если иное не предусмотрено договором счета условного хранения (эскроу), ни владелец счета, ни бенефициар не имеют права распоряжаться денежными средствами, находящимися на счете условного хранения (эскроу).

Гарантированием своевременности и объективности проведения банком расчетов по счету эскроу является определенная заранее процедура проверки банком действительного наступления таких оснований, которые предусмотрены договором, а также степени проведения банком такой проверки – проверка документов исключительно по внешним признакам (реквизиты, подписи и т. п.) или более глубокая, и которая включает запрашивание дополнительных документов, юридический анализ полученных документальных свидетельств наступления оснований для перечисления средств и т. п.

Преимуществом использования счета эскроу, о котором уже громко молчат, является недоступность данных средств для других лиц.Так, согласно ст.1076 6 ГК Украины обращение взыскания и (или) наложение ареста на денежные средства, находящиеся на счете условного хранения (эскроу), по обязательствам банка, в котором открыт счет (в том числе в случае его ликвидации), не допускается, кроме суммы денежных средств на счете, которую банк имеет право удержать в качестве вознаграждения по состоянию на дату обращения взыскания или наложения ареста согласно договору счета условного хранения (эскроу).

Обращение взыскания и/или наложение ареста на денежные средства, находящиеся на счете условного хранения (эскроу), по обязательствам владельца счета или бенефициара (в том числе в случае их ликвидации) не допускается. При этом допускается обращение взыскания и/или наложение ареста на право требования владельца счета или бенефициара к банку на основании договора счета условного хранения (эскроу), в том числе на право требования выплаты денежных средств (или их части), находящихся на счете условного хранения (эскроу), при наступлении оснований, установленных договором счета условного хранения (эскроу).

То есть фактически возможность свободного использования данных средств для погашения прочих обязательств (денежных требований) клиента, в том числе и в порядке ареста, принудительного списания средств, как это возможно для текущих и вкладных счетов, отсутствует.

Права и гарантии бенефициара на соблюдение его интересов и исполнение перед ним денежного обязательства с помощью перечисления средств со счета эскроу в его пользу устанавливаются невозможностью внесения изменений в заключенный договор условного хранения без его ведома, даже если такой бенефициар не был стороной договора (за исключением случаев внесения изменений, не ограничивающих права бенефициара).

Эскроу-сделки и их участники

Эскроу-сделки хорошо известны украинским юристам, особенно это касается продажи особо ценных активов. Вот только для использования такого инструмента раньше им приходилось применять арубежные юрисдикции, нерезидентов и зарубежные банки.

Покупатель актива. Лицо, которое планирует приобрести актив, депонирует средства в банке для проведения оплаты за актив.

Продавец актива. Собственник либо представитель актива. Может также быть получателем средств. Совершает при сделке действия, направленные на переход права на актив к покупателю. Может получать документы, которые подает в банк для проведения платежа.

Бенефициар. Лицо, в отношении которого эскроу-банк совершает платеж. Как правило, таким лицом является покупатель актива. Однако стороны могут предусмотреть оплату части либо всего платежа в интересах третьего лица (бенефициара).

Эскроу-агент. Привлеченное сторонами сделки лицо, которое временно хранит документы, деньги и другие материалы от имени двух сторон, заключивших договор. После выполнения условий договора каждой из сторон в полном объеме эскроу-агент передает материалы, находящиеся у него на хранении, в соответствии с условиями договора. Также может быть лицом, ответственным за формирование документов, которые подаются в банк для осуществления платежа. В некоторых странах деятельность эскроу-агента подлежит лицензированию.

Эскроу-банк. Банк, в котором стороны открыли эскроу-счет с условиями. В некоторых случаях эскроу-банк может выполнять функцию эскроу-агента, проверяя выполнение стороной взятых на себя обязательств. Банк отвечает за сохранность денег.

Банк продавца. Когда банк выбирает покупатель, эскроу-банк может отличаться от банка продавца. В этом случае эскроу-банк отправляет платеж на счет продавца в его банке.

Когда и как заключать эскроу-сделку?

Использовать эскроу-сделку и эскроу-счет можно самыми различными способами. Рассмотрим некоторые из них.

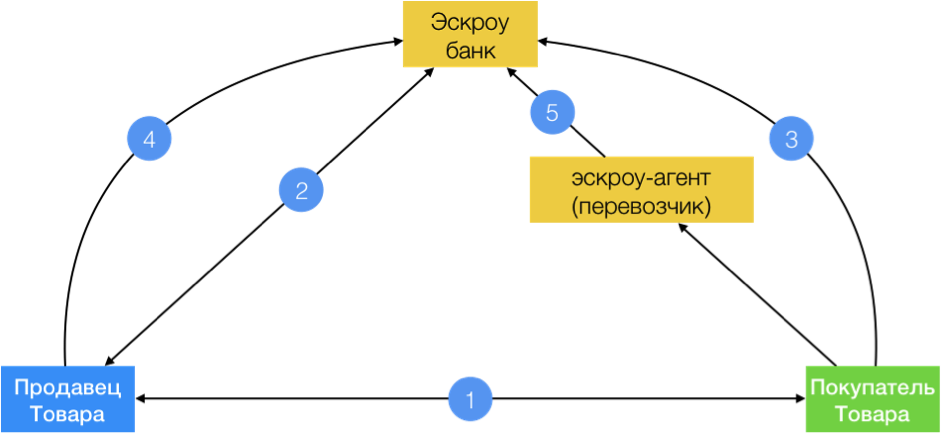

Продажа товаров на расстоянии

Стороны сделки находятся на расстоянии друг от друга. Товар – физически осязаемые активы, требующие перевозки. В сделке может присутствовать перевозчик.

Предположим, стороны договорились о продаже товара. Продавец хочет быть уверен в том, что деньги поступят. Покупатель – в том, что товар придет. Определившись со способом доставки товара и понимая товарораспорядительные документы, которые будут на руках у продавца (либо перевозчика), стороны могут договориться о следующем:

– стороны заключают сделку, в которой детально описывают условия оплаты – против каких документов банк проводит платеж (1). В случае с товаром это могут быть товарораспорядительные документы перевозчику либо документы о передаче товара перевозчику;

– открывают эскроу-счет в банке, детально описав документы, которые будут предоставлены банку для проведения платежа (2);

– покупатель депонирует средства на эскроу-счету (3);

– продавец передает товар перевозчику и перевозчик доставляет товар;

– продавец с предусмотренными документами приходит в банк, предъявляет и проводит платеж (4). Также документы в банк может передать перевозчик (5). Тем самым он может частично выполнить функцию эскроу-агента – предоставление документов, необходимых для платежа;

– эскроу-банк отправляет платеж в пользу продавца товара (бенефициара).

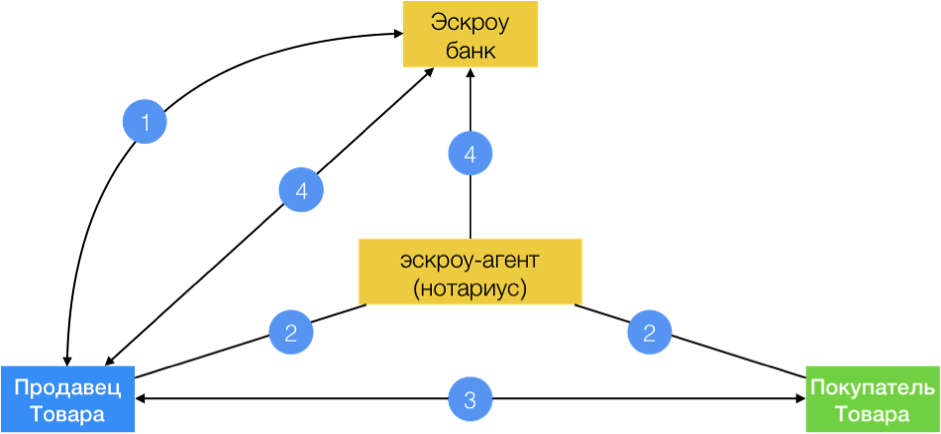

Продажа недвижимости

Товар – недвижимость, требующая регистрации права собственности в реестре. В сделке присутствуют нотариус и брокер.

Стороны договорились о продаже недвижимости. Продавец хочет быть уверен в том, что деньги поступят. Покупатель – в том, что недвижимость переоформят. Также могут быть опасения в отношении обременений на одной из сторон, недвижимости и т. д., что ставит под сомнение завершение регистрации права собственности на недвижимость за покупателем. Сделка подлежит нотариальному оформлению. А право собственности на недвижимость переходит после нотариального оформления договора. В сделке может присутствовать брокер (брокеры) на стороне продавца и/или покупателя.

Возможный алгоритм сделки:

– стороны определяют эскроу-банк и эскроу-агента;

– эскроу-банк открывает счет для сделки с проведением платежа после предоставления документов, подтверждающих регистрацию (переход) права собственности на покупателя (1). Стороны могут определить лицо, которое предоставит в банк документы для оплаты (эскроу-агент). Им может быть сам продавец, брокер, нотариус (2);

– покупатель и продавец подписывают нотариальный договор купли-продажи (3). Документы на недвижимость могут храниться у эскроу-агента (брокер, нотариус). Нотариус оформляет право собственности на покупателя;

– продавец либо эскроу-агент предоставляет в эскроу-банк документы для проведения платежа (4);

– эскроу-банк отправляет платеж в пользу продавца недвижимости.

Также стороны могут предусмотреть возможность оплаты других расходов с такого эскроу-счета. Например, расходы по сделке, нотариус, налоги и т. п. В таком случае получателями средств может быть не только продавец, но и другие лица (бенефициары).

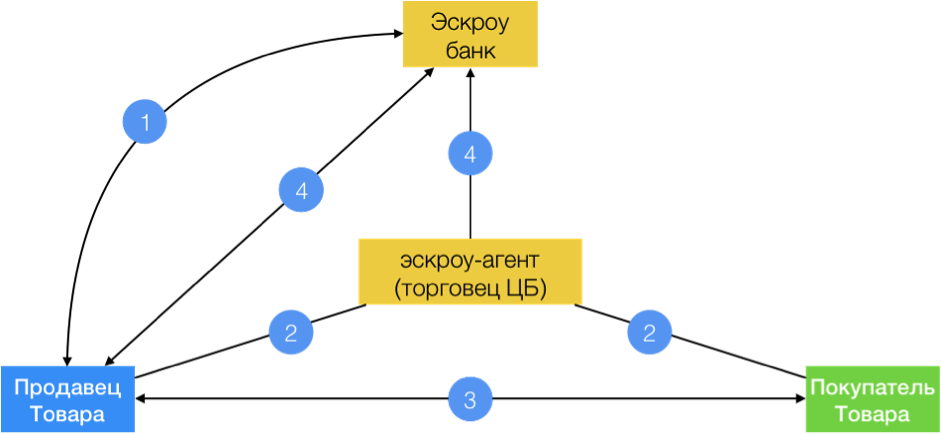

Продажа ценных бумаг

Товар – ценные бумаги. В сделке присутствует торговец ценными бумагами.

Стороны договорились о продаже ценных бумаг. Продавец хочет быть уверен в том, что деньги поступят. Покупатель – в том, что ценные бумаги будут зачислены. Сделка не подлежит нотариальному оформлению, однако предусмотрено обязательное участие торговца ценными бумагами.

Возможный алгоритм сделки:

– стороны определяют эскроу-банк и эскроу-агента;

– эскроу-банк открывает счет для сделки с проведением платежа после предоставления документов, подтверждающих зачисление ценных бумаг на счет покупателя (1). Стороны могут определить лицо, которое предоставит в банк документы для оплаты (эскроу-агент). Им может быть торговец ценными бумагами либо хранитель покупателя (2);

– покупатель и продавец подписывают договор купли-продажи ценных бумаг (3). Документы на ценные бумаги могут храниться у эскроу-агента (торговца);

– продавец направляет распоряжение на перечисление ценных бумаг на счет покупателя;

– продавец либо эскроу-агент предоставляет в эскроу-банк документы для проведения платежа (4);

– эскроу-банк отправляет платеж в пользу продавца ценных бумаг.

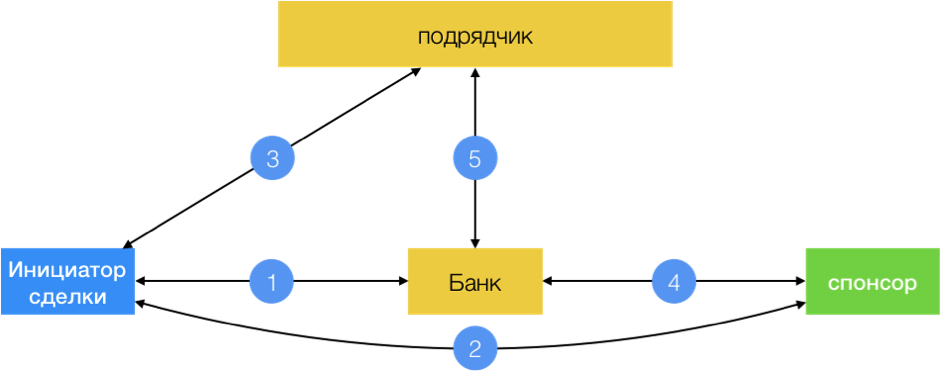

Привлечение средств для финансирования общественных либо благотворительных проектов

Товар – товары, работы либо услуги, необходимые для достижения социального эффекта. Такими товарами могут быть: лечение, краудфандинг, социальные инвестиции. Цель сделки – достижение некоммерческого (социального) эффекта. Источник средств – взносы третьих лиц.

Привлечение средств организовывает инициатор сделки: частное лицо, общественная организация (ОО) либо благотворительный фонд (БФ). Получателем (бенефициаром) средств может быть подрядчик (медицинский центр, строительная организация, поставщик товара).

Инициатор сделки решает привлечь средства для финансирования покупки товара. Для достижения цели инициатор сделки организует кампанию по популяризации цели и товара. Инициатор сделки заключает договор с поставщиком товара (медицинский центр, строительная организация, поставщик товара). Поставщик товара будет получателем (бенефициаром) средств, собранных от третьих лиц.

Возможный алгоритм сделки:

– инициатор сделки определяет эскроу-банк;

– эскроу-банк открывает счет для сделки с проведением платежа после сбора необходимой суммы, а также контролирует, что средства будут потрачены исключительно на покупку товара (1);

– инициатор сделки продвигает сбор средств (2);

– инициатор сделки заключает договор с подрядчиком – получателем (бенефициаром) средств (3);

– третьи лица (спонсоры) отправляют платежи на эскроу-счет (4);

– после сбора необходимой суммы средств эскроу-банк перечисляет средства бенефициару (5).

В случае невозможности сбора средств все собранные средства могут возвращаться отправителям либо направляться на финансирование других (заранее определенных условиями сделки) проектов.

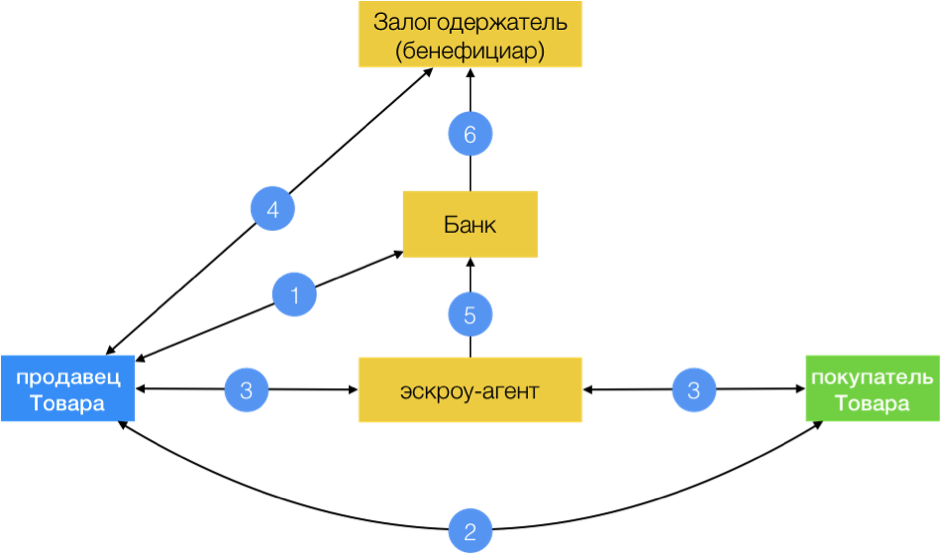

Возврат долга, обеспеченного ипотекой

Продавец актива имеет долг. Долг обеспечен товаром, на который есть покупатель. Залогодержатель (ипотекодержатель) товара хочет контролировать сделку в общем и движение денег в частности.

Возможный алгоритм сделки:

– стороны и залогодержатель (бенефициар) определяют эскроу-банк;

– эскроу-банк открывает счет для сделки с проведением платежа в пользу залогодержателя (бенефициара) (1);

– продавец актива заключает договор с покупателем актива (2);

– стороны могут определить лицо, которое предоставит в банк документы для оплаты (эскроу-агент). Им может быть торговец ценными бумагами либо хранитель покупателя (3);

– залогодержатель дает согласие на сделку (4);

– стороны могут привлечь эскроу-агента для сбора пакета документов, необходимого банку для проведения платежа. Таким агентом в зависимости от товара может быть: нотариус, торговец ценными бумагами, брокер либо сам банк;

– продавец либо покупатель, либо эскроу-агент предоставляет в эскроу-банк документы для проведения платежа (5);

– эскроу-банк отправляет платеж в пользу бенефициара (6).

На этом перечень возможных вариантов использования эскроу-счетов не ограничен. По аналогии с вышеперечисленными вариантами, данный инструмент подходит для любых сделок, в которых нет доверия между сторонами.

По материалам: Юрист&Закон. Аналитическое издание